Czy ryzyko wzrostu stóp procentowych mnie dotyczy gdy decyduję się na kredyt hipoteczny? Najkrótsza odpowiedz brzmi: tak. Większość udzielonych i udzielanych kredytów na zakup mieszkania, budowę domu w Polsce oparta jest na zmiennym oprocentowaniu.

Co to jest oprocentowanie zmienne kredytu hipotecznego?

Oprocentowanie zmienne – jest to cena/ wynagrodzenie za kredyt, które musisz zapłacić Bankowi. Dlaczego zmienne? Dlatego bo zależy w głównej mierze od stawki WIBOR, a stawka ta może zmieniać się w trakcie spłaty Twojego kredytu. Oprocentowanie zmienne można byłoby zapisać w następujący sposób:

% ( oprocentowanie) = WIBOR ( stopa referencyjna ) + stała marża banku

Na stawkę WIBOR wpływa przede wszystkim wysokość stóp procentowych ustalana przez Radę Polityki Pieniężnej. Przy dużym wzroście gospodarczym i rosnącej inflacji Rada Polityki Pieniężnej zazwyczaj podnosi wysokość stóp procentowych natomiast gdy w gospodarce następuje spowolnienie i nie jest obserwowany wzrost inflacji, to możemy oczekiwać sytuacji odwrotnej czyli obniżki stóp procentowych.

Mówiąc krótko – Twój kredyt hipoteczny może rosnąć lub maleć w zależności od zmian wskaźnika WIBOR.

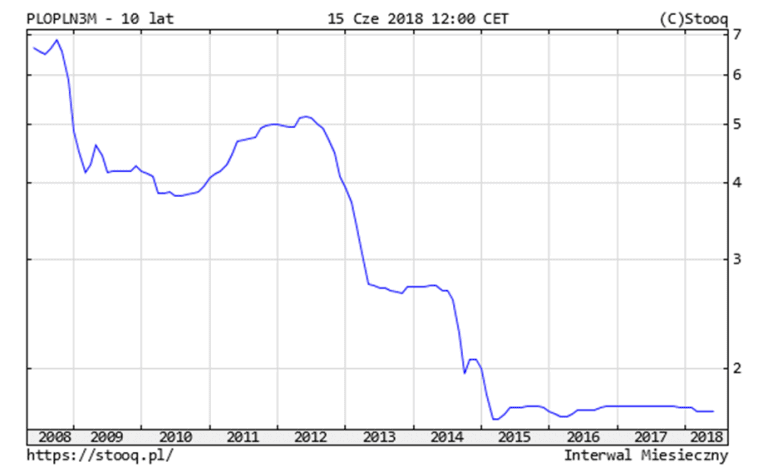

Jak w ostatnich latach zachowywał się wskaźnik WIBOR 3M obrazuje poniższy rysunek.

Od 2012 r możemy zauważyć tendencję spadkową tego wskaźnika. Co to oznacza dla Ciebie jako kredytobiorcy? Tylko same korzyści, bo rata kredytu jest coraz niższa. Suma odsetek jaką oddasz bankowi również spada.

Aby zobrazować tę sytuację przeanalizujmy sobie następujący scenariusz. Zaciągasz kredyt hipoteczny na zakup wymarzonego mieszkania 1-go czerwca 2012 r, na kwotę 300.000 zł, który oprocentowany jest 7,11% (WIBOR 3M ( 5,11% ) + marża 2% ), na okres 20 lat w ratach równych. Twoja rata wynosi około 2.345 zł m-c. Zakładając, że od 2 czerwca 2012r WIBOR kształtowałby się na poziomach takich jak dzisiaj (a więc około 1,7%), Twoje oprocentowanie kredytu wynosiłoby 3,7%, a rata około 1.770 zł. Oszczędność na racie to około 575 zł m-c.

| Oprocentowanie kredytu ( WIBOR + marża 2% ) | Miesięczna rata ( raty równe ) | Całkowita kwota do spłaty |

| 3,7% | 1.770,87 zł | 125.008,43 zł |

| 7,11% | 2.345,75 zł | 262.979,12 zł |

| 9% | 2.699,18 zł | 347.802,69 zł |

Niestety kij ma zawsze dwa końce. W Polsce obowiązują dzisiaj rekordowo niskie stopy procentowe. Wzrost oprocentowania na poziomy z 2012r, spowoduje wzrost raty w naszym przypadku z 1.770zł do 2.345 zł. Ktoś kto jest na styku zdolności kredytowej powinien się zastanowić czy zaciągnąć takie zobowiązanie czy np. nie zmniejszyć kwoty kredytu hipotecznego lub wydłużyć okres kredytowania, aby rata kredytowa była niższa.

Idealnym rozwiązaniem byłoby zastosowanie przez Banki stałego oprocentowania kredytu. Każdy kredytobiorca miałby jasno określony harmonogram spłaty kredytu i wahania wskaźnika WIBOR nie miałyby w takiej sytuacji dużego znaczenia na wysokość raty. Niestety w chwili obecnej nie ma ofert na rynku, które dawałyby nam gwarancję stałej raty kredytowej przez 20-25 lat. Banki ryzyko zmiany stóp procentowych wolą przerzucić na Klienta i zarabiać na marzy.